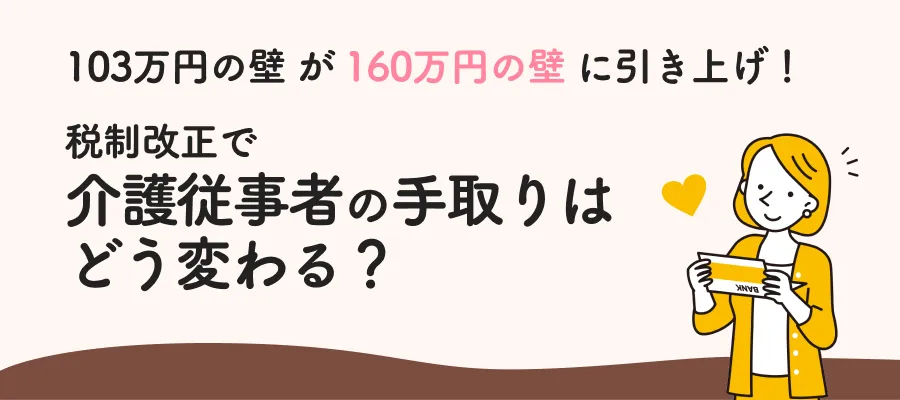

令和7年度税制改正により、所得税に関する「103万円の壁」が「160万円の壁」に引き上げられました。パートタイムで働く介護従事者は、手取りが増える可能性があります。

本記事では、令和7年度税制改正による新たな「160万円の壁」について解説します。

– 目次 –

「年収の壁」とは?

税金や社会保険料が課されるようになる年収のラインや、超えた瞬間に手取りがガクッと下がる年収のラインは「年収の壁」と呼ばれています。

主な「年収の壁」は以下のとおりです。

| 概要 | 令和6年度まで | 令和7年度以降 | |

|---|---|---|---|

| 住民税 | 住民税が課されるかどうかが変わる | 100万円 | 110万円 |

| 所得税 | 所得税が課されるかどうかが変わる | 103万円 | 160万円 |

| 扶養控除を受けられるかどうかが変わる | 103万円 | 123万円 | |

| 配偶者特別控除を満額受けられるかどうかが変わる | 150万円 | 160万円 | |

| 社会保険 | 社会保険の加入義務が生じるかどうかが変わる | 105万6000円 | 105万6000円(変化なし) |

| 社会保険の被扶養者認定を受けられるかどうかが変わる | 130万円 | 130万円(変化なし) |

令和7年度税制改正|「103万円の壁」が「160万円の壁」に引き上げ

令和7年度税制改正では、物価高などに直面する国民生活を経済的に支えるため、所得税の減税策として「年収の壁」の引き上げが盛り込まれました。

特に、所得税が課されるかどうかが変わる「年収の壁」が、従来の「103万円」から「160万円」に引き上げられたことが注目されています。

従来の「103万円の壁」とは?

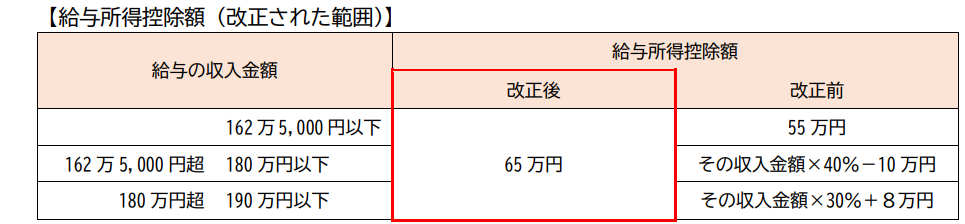

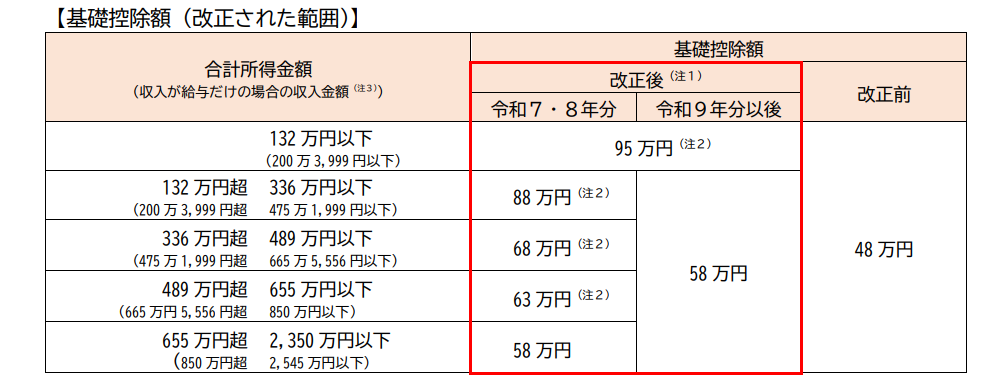

従来は、所得税が課されるかどうかが変わるラインとして「103万円の壁」が存在しました。103万円という金額は、基礎控除額の48万円と給与所得控除額の55万円を足したものです。

パートやアルバイトなどで働いて給与を得ている人は、年収が103万円以下であれば所得税がかかりませんでした。年収が103万円を超える場合は、超えた部分に対して所得税が課されていました。

新たな「160万円の壁」とは?

令和7年度税制改正では、基礎控除額と給与所得控除額がいずれも引き上げられました。引き上げの概要は以下の図表のとおりです。*1

上記の改正により、最も年収が低い人の基礎控除額と給与所得控除の合計額は160万円となりました。給与年収が160万円以下の人は、この160万円の控除によって所得がゼロとなるため、所得税がかかりません。

パートタイムの介護従事者は、所得税がどのくらい減税される?

所得税に関する「年収の壁」が103万円から160万円に引き上げられたことは、特にパートタイムで働く人に大きな恩恵をもたらします。

| 令和6年度以前の所得税額 | 令和7年度以降の所得税額 | |

|---|---|---|

| Aさん(年収150万円) | 2万3500円 | 0円 |

| Bさん(年収200万円) | 4万2000円 | 1万8500円 |

※復興特別所得税を除く

国税庁:令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)p2

たとえば、介護従事者としてパートタイムで働くAさんが年収150万円を得ているとします。

令和6年度以前は、基礎控除と給与所得控除の合計額103万円を差し引いた47万円に対して、5%に当たる2万3500円の所得税が課されていました。

令和7年度以降は、基礎控除と給与所得控除の合計額が160万円となるため、Aさんに課される所得税は0円となります。

「160万円の壁」を超える収入を得ている人も、103万円から160万円への引き上げによって減税の恩恵を受けられます。

たとえば、パートタイムのシフトを多めに入れているBさんは年収200万円を得ているとします。

令和6年度以前は、基礎控除48万円と給与所得控除68万円の合計額116万円を差し引いた84万円に対して、5%に当たる4万2000円の所得税が課されていました。

令和7年度以降は、基礎控除95万円と給与所得控除68万円の合計163万円を差し引くことができます。その結果、課される所得税は残り37万円の5%に当たる1万8500円まで減ります。

※給与年収200万円のBさんの給与所得控除額は、税制改正前後のいずれも68万円(=200万円×30%+8万円)です。

基礎控除と給与所得控除の引き上げにより、住民税も減税される

基礎控除と給与所得控除が引き上げられたことに伴い、住民税も減税されます。

たとえば給与年収が110万円・150万円・200万円の場合、令和7年度税制改正を境に、住民税の額が以下のように変化します。住民税が非課税となるラインは、従来の100万円から110万円に引き上げられました。

| 令和6年度(納付は令和7年6月~令和8年5月) | 令和7年度(納付は令和8年6月~令和9年5月) | |

|---|---|---|

| 均等割(森林環境税を含む) | 5000円 | 0円 |

| 所得割 | 7000円 | 0円 |

| 合計 | 1万2000円 | 0円 |

| 令和6年度(納付は令和7年6月~令和8年5月) | 令和7年度(納付は令和8年6月~令和9年5月) | |

|---|---|---|

| 均等割(森林環境税を含む) | 5000円 | 5000円 |

| 所得割 | 5万2000円 | 0円 |

| 合計 | 5万2000円 | 5000円 |

| 令和6年度(納付は令和7年6月~令和8年5月) | 令和7年度(納付は令和8年6月~令和9年5月) | |

|---|---|---|

| 均等割(森林環境税を含む) | 5000円 | 5000円 |

| 所得割 | 8万4000円 | 3万7000円 |

| 合計 | 8万9000円 | 4万2000円 |

扶養控除を受けられるラインは「103万円」から「123万円」に引き上げ

12月31日現在の年齢が16歳以上で、年間の合計所得金額が一定額以下の親族(配偶者を除く)を扶養している人が受けられる「扶養控除*2」についても、所得のボーダーラインが引き上げられました。

令和6年度以前は、扶養親族の年間合計所得金額は48万円以下の場合に限り、扶養控除を受けることができました。給与所得控除額55万円を加えると、扶養親族の年収が103万円を超えた場合には、扶養控除を受けることができませんでした。

令和7年度以降は、扶養親族の年間合計所得金額が58万円以下、給与所得控除の最低額が65万円とされました。これらを合計すると、扶養親族の年収が123万円以下であれば、扶養控除を受けられるようになりました。

特に、積極的にアルバイトをしている大学生などは、親の扶養控除がなくなることを心配して「働き控え」をするケースがあることが指摘されていました。扶養控除のラインの引き上げにより、そのようなケースは少なくなると思われます。

配偶者特別控除の満額ラインは「150万円」から「160万円」に引き上げ

年間の合計所得金額が一定水準以下の配偶者を扶養していて、自分の合計所得金額が1000万円以下の人は、「配偶者控除*3」または「配偶者特別控除*4」を受けることができます。

配偶者特別控除は、配偶者控除よりもやや収入が多い配偶者を対象としています。

12月31日現在の配偶者の年齢が70歳未満で、自分の合計所得金額が900万円以下のときは、配偶者控除の額と配偶者特別控除の最高額は同額の38万円です。

しかし、満額受給できる合計所得金額のラインを上回ると、配偶者特別控除は徐々に減少していき、133万円(給与年収201.6万円)を超えるとゼロになります。

配偶者特別控除を満額受給できる合計所得金額のラインは、95万円以下です。配偶者がパートやアルバイトなどの給与所得者である場合は、これに給与所得控除額を加えた金額がボーダーラインとなります。

令和6年度以前は給与所得控除の最低額が55万円でしたが、令和7年度以降は65万円に引き上げられました。それに伴い、配偶者特別控除を満額受給できる合計所得金額のラインは、150万円から160万円に引き上げられることになりました。

まとめ

令和7年度の税制改正により、「103万円の壁」が「160万円の壁」に引き上げられるなど、手取りを増やすためのさまざまな対策が行われました。

介護従事者の中にも、手取りが年間で数万円以上増加する方がたくさんいると思われます。どのくらい手取りが増えるのか、ご自身の収入状況に照らして計算してみましょう。

資料一覧

- *1引用)国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

- https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf

- *2参考)国税庁「No.1180 扶養控除」

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1180.htm

- *3参考)国税庁「No.1191 配偶者控除」

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1191.htm

- *4参考)国税庁「No.1195 配偶者特別控除」

- https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1195.htm

阿部 由羅

ゆら総合法律事務所・代表弁護士。西村あさひ法律事務所・外資系金融機関法務部を経て現職。

注力分野はベンチャー企業のサポート・不動産・金融法務・相続など。その他、一般民事から企業法務まで幅広く取り扱う。

各種webメディアにおける法律関連記事の執筆・監修も多数手がけている。

https://abeyura.com/

https://twitter.com/abeyuralaw